Бухгалтерский актуальный годовой календарь учитывает все рабочие дни, включает обновленный правительством в начале года график производственных и праздничных дней в новом 2018-м году. Он позволит бухгалтеру организации (любой формы собственности) соблюсти положенный срок формирования и предоставления в налоговые органы, пенсионный фонд, внебюджетные фонды и другие организации, такие как таможня или Росстат, отчетности, документов налогоплательщика, ЕНВД и пр.

Когда следует сдавать отчеты за 2017 год

Бухгалтерская отчетность за весь год сдается в срок, установленный статьей федерального закона «О бухгалтерском учете», принятого 6 декабря 2011 г. под номером 402. Для того чтобы не платить пени и не попасть под штрафные санкции, следует данные сроки полностью соблюдать.

От временного отрезка, за который формируется отчет, будут зависеть и сами сроки подачи документов.

В статье 13 пункте 3 данного закона говорится, что бухгалтерский отчет за прошедший год должен подаваться целиком за все 12 месяцев предыдущего календарного года. Пункт 2 статьи 18 того же закона указывает собственно на срок – не позднее 3-х месяцев со дня завершения предыдущего отчетного года.

То есть за минувший 2017 год бухгалтер должен подготовить отчетность в течение первого календарного квартала и сдать не позднее 31 марта 2018 года. А поскольку этот день является нерабочим (суббота), то срок сдачи документ сдвигается на следующий рабочий день, то есть на понедельник 2 апреля 2018 год.

Под статью 5 федерального закона №307 «Об аудиторской деятельности» от 30 декабря 2008 года попадает условия проведения аудитов и передача аудиторской отчетности в Росстат. Делать это тоже следует в установленный срок — в течение десяти дней со дня получения заключения от аудитора (отсчет в рабочих днях), но не позже 31 декабря года проведения аудита. Этому правилу должны строго подчиняться компании юридической формы: ОАО и ООО, кредитные фирмы, клиринговые предприятия, НПФ и прочие фонды, а также различные управляющие компании и т.п.

В какой срок сдавать бухотчет за короткие периоды 2018 года

Статья 13 закона №402 пунктом 5 регламентирует сдачу отчетов бухгалтерских за периоды, не превышающие 365 дней. Это обязательная документация для представления в госорганы, т.к. она указана в законах Российской Федерации. Так, по закону «Об организации страхового дела в России» от 27 ноября 1992 г., субъекты страхового дела должны каждые три месяца (квартал) отправлять промежуточную отчетность. А ФЗ «О рынке ценных бумаг» от 22 апреля 1996 года гласит, что субъекты хозяйствующие, эмитирующие различные ценные бумаги, тоже самостоятельно формируют и представляются промежуточный вид отчетности.

Если юрлицу не вменена промежуточная отчетность как обязательная, то в различные госорганы бухгалтерия направляет только годовую отчетность. При сроке сдачи годового бухгалтерского отчета в три месяца со дня окончания прошедшего периода (года) организация самостоятельно выбирает отчетный период для предоставления документов и заносит принятое решение в учетную политику и локально-нормативные акты. Может быть выбран промежуточный период – один месяц, квартал и даже полугодие, а также 9 мес.

Каковы сроки консолидированной бухгалтерской отчетности

Законодательно компания попадает под возможность предоставления консолидированной отчетности? Тогда по закону №208 «О консолидированной финансовой отчетности» от 27 июня 2010 года срок сдачи бухгалтерской отчетности в данном виде за период год составит 120 дней по завершении окончания предыдущего года, а промежуточной – два месяца (или 60 дней) после завершения отчетного периода.

Данный вид отчетов сопровождается проверкой – обязательным аудитом, и аудиторское заключение тоже предоставляется вместе с бухгалтерской отчетностью за 2017 год.

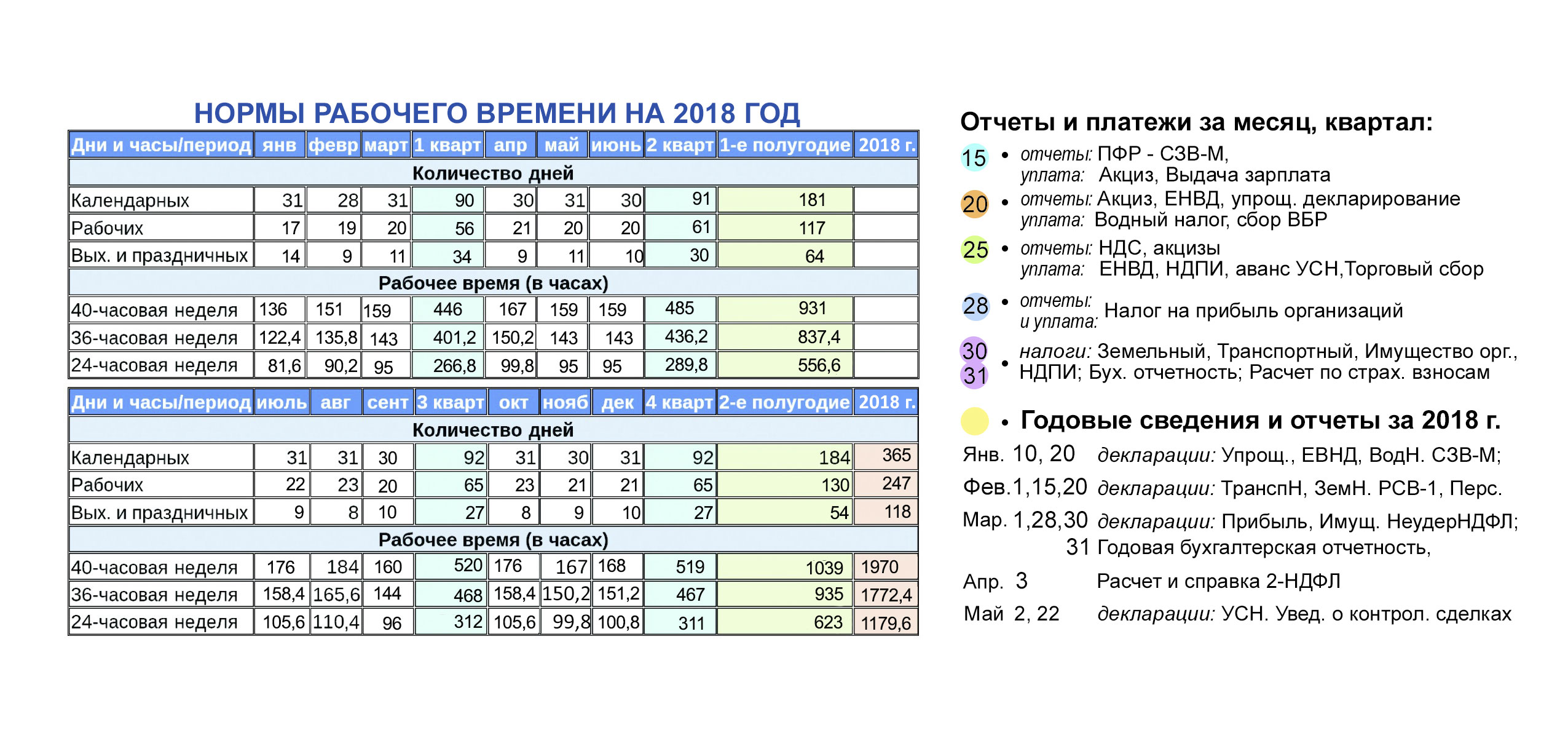

Общие сроки сдачи документов на 2018 год

За 2017 год сдать годовой отчет следует до 2 апреля 2018 года. Также компании обязаны и ежемесячно сдавать промежуточную отчетность.

Аналогичны требования к документообороту по налогам и в фонды. За 2017 год отчеты принимаются строго до апреля. Затем отчеты – ежемесячные. И зависят они от формата работы с расчетами — с НДС или без, наличия авансовых платежей по прибыли или их отсутствия, а также от количества работников. Все сроки объединены в удобную календарные таблицы, опубликованные на специализированных бухгалтерских и налоговых порталах.

- Календарь бухгалтера на 2018 год предельные сроки выплат, платежей и уплаты налогов, а также представления отчетности