Инструкция

1

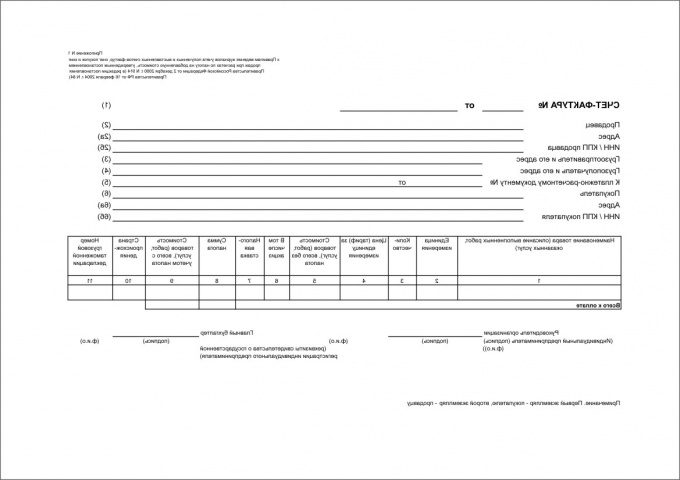

Заполняем шапку.

В первой строчке должны быть указаны номер счета-фактуры и дата его выставления. Нумеруются счета-фактуры в произвольном удобном для фирмы формате, единственное требование – нумерация должна быть упорядоченной. Дата счета-фактуры – непосредственная дата его выписки. Согласно части 2 статьи 269 Налогового Кодекса РФ счет-фактура должен быть выставлен не позднее пяти дней с момента произведенной отгрузки или оказанной услуги, которым он соответствует.

Срока 2 – полное наименование продавца. Это означает, что правовая форма должна быть указана полностью, а не в виде аббревиатуры. Например, Общество с ограниченной ответственностью. Краткое наименование продавца указывается в скобках после полного. В строках 2а и 2б указываются адрес продавца в соответствии с учредительными документами и его идентификационный номер (ИНН) и код причины поставки на учет (КПП) соответственно.

Строки 3 и 4 – информация о грузоотправителе и грузополучателе и их адресах. На практике встречаются случаи, когда, получатель продукции отличается от того, кто его оплачивал, например, завод оплачивает мебель для своего ведомственного детского сада. Если же продавец и покупатель являются также и грузоотправителем/грузополучателем товара, то в данных строчках пишется "он же" или дублируется информация о них. При выставлении счета-фактуры на услугу, в этих строках ставятся прочерки, так как грузом может являться только товар.

Строка 5 заполняется в том случае, если на момент выставления счета-фактуры были получены суммы полной или частичной оплаты товаров, выполненных работ, указанных услуг. В этой ситуации здесь перечисляются номера и даты всех платежных поручений, в которых эти суммы были перечислены.

Строки 6, 6а и 6б заполняются информацией о покупателе. В них соответственно указываются полное или сокращенное наименование покупателя; место нахождения покупателя в соответствии с учредительными документами; ИНН и КПП налогоплательщика-покупателя.

В первой строчке должны быть указаны номер счета-фактуры и дата его выставления. Нумеруются счета-фактуры в произвольном удобном для фирмы формате, единственное требование – нумерация должна быть упорядоченной. Дата счета-фактуры – непосредственная дата его выписки. Согласно части 2 статьи 269 Налогового Кодекса РФ счет-фактура должен быть выставлен не позднее пяти дней с момента произведенной отгрузки или оказанной услуги, которым он соответствует.

Срока 2 – полное наименование продавца. Это означает, что правовая форма должна быть указана полностью, а не в виде аббревиатуры. Например, Общество с ограниченной ответственностью. Краткое наименование продавца указывается в скобках после полного. В строках 2а и 2б указываются адрес продавца в соответствии с учредительными документами и его идентификационный номер (ИНН) и код причины поставки на учет (КПП) соответственно.

Строки 3 и 4 – информация о грузоотправителе и грузополучателе и их адресах. На практике встречаются случаи, когда, получатель продукции отличается от того, кто его оплачивал, например, завод оплачивает мебель для своего ведомственного детского сада. Если же продавец и покупатель являются также и грузоотправителем/грузополучателем товара, то в данных строчках пишется "он же" или дублируется информация о них. При выставлении счета-фактуры на услугу, в этих строках ставятся прочерки, так как грузом может являться только товар.

Строка 5 заполняется в том случае, если на момент выставления счета-фактуры были получены суммы полной или частичной оплаты товаров, выполненных работ, указанных услуг. В этой ситуации здесь перечисляются номера и даты всех платежных поручений, в которых эти суммы были перечислены.

Строки 6, 6а и 6б заполняются информацией о покупателе. В них соответственно указываются полное или сокращенное наименование покупателя; место нахождения покупателя в соответствии с учредительными документами; ИНН и КПП налогоплательщика-покупателя.

2

Заполняем табличную часть.

Табличная часть счета-фактуры состоит из одиннадцати граф. В них указываются сведения об отгруженном товаре, выполненных работах, оказанных услугах.

В графе 1 - наименование поставляемых товаров (описание выполненных работ, оказанных услуг). В графе 2 - единица измерения при возможности ее указания. Так для услуг единица измерения не ставится. В графе 3 - количество отгруженных по счету-фактуре товаров исходя из принятых единиц измерения. В графе 4 - цена товара без учета налога на добавленную стоимость. Если графа 2 не заполнена, то графы 3 и 4 также не заполняются.

В графе 5 - стоимость всего количества поставляемых товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога. В графе 6 - сумма акциза по подакцизным товарам, в графе 7 - налоговая ставка.

В графе 8 - сумма налога на добавленную стоимость, предъявляемая покупателю, определяемая исходя из применяемых налоговых ставок, а в случае получения авансом суммы оплаты или частичной оплаты - сумма налога, определяемая в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации.

В графе 9 - стоимость всего количества поставляемых товаров с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров - полученная сумма оплаты, частичной оплаты.

В графе 10 - страна происхождения товара; в графе 11 - номер таможенной декларации. Если произведен в России и не ввозился через таможню, графа 11 не заполняется.

Табличная часть счета-фактуры состоит из одиннадцати граф. В них указываются сведения об отгруженном товаре, выполненных работах, оказанных услугах.

В графе 1 - наименование поставляемых товаров (описание выполненных работ, оказанных услуг). В графе 2 - единица измерения при возможности ее указания. Так для услуг единица измерения не ставится. В графе 3 - количество отгруженных по счету-фактуре товаров исходя из принятых единиц измерения. В графе 4 - цена товара без учета налога на добавленную стоимость. Если графа 2 не заполнена, то графы 3 и 4 также не заполняются.

В графе 5 - стоимость всего количества поставляемых товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога. В графе 6 - сумма акциза по подакцизным товарам, в графе 7 - налоговая ставка.

В графе 8 - сумма налога на добавленную стоимость, предъявляемая покупателю, определяемая исходя из применяемых налоговых ставок, а в случае получения авансом суммы оплаты или частичной оплаты - сумма налога, определяемая в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации.

В графе 9 - стоимость всего количества поставляемых товаров с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров - полученная сумма оплаты, частичной оплаты.

В графе 10 - страна происхождения товара; в графе 11 - номер таможенной декларации. Если произведен в России и не ввозился через таможню, графа 11 не заполняется.

Видео по теме

Обратите внимание

Следует помнить, что во всех незаполненных графах должен стоять прочерк. И не забудьте счет-фактуру подписать.

Источники:

- Порядок заполнения и оформления счетов-фактур на примерах