Инструкция

1

Начните расчет дивидендов с организации проверки выполнения условий законодательства РФ, которая осуществляется на основании бухгалтерской отчетности за соответствующий период.

2

Проверьте отсутствие ограничений на выплату дивидендов. Произведите расчет стоимости чистых активов предприятия, которые равны разнице активов и пассивов, принимаемых к расчету. Выплата дивидендов не производится в том случае, если стоимость чистых активов компании меньше величины ее уставного капитала и резервного фонда, или может стать меньше после проведения такой операции.

3

4

Рассчитайте остаток чистой прибыли предприятия по итогам финансового года. Они равны вычитанию из чистой прибыли обязательств отчислений в Резервный фонд и величины авансового использования прибыли за отчетный период. Авансовое использование прибыли используется в расчете только тогда, когда у компании отсутствуют прибыли прошлых лет, свободные остатки амортизации или средства на финансирование инвестиционных программы.

5

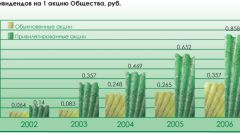

Определите размер дивидендов, подлежащих к выплате, как произведение остатка чистой прибыли и корректирующих коэффициентов К1 и К2. Величина коэффициента К1 устанавливается советом директоров предприятия, как правило, она равна единице. Второй корректирующий коэффициент соответствует рейтингу финансового состояния компании и может быть равен значениям «1», «0,85» или «0,5».

6

Распределите величину дивидендов между акционерами компании в соответствии с типом и количеством долей акций, принадлежащих им.

Видео по теме