Инструкция

1

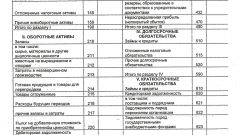

Форма № 2 заполняется нарастающим итогом с начала года. В первой графе указывается наименование показателя, во второй – его код, в третьей - показатели отчетного периода, в четвертой – предыдущего. Если данные являются несопоставимыми, они корректируются, а в пояснительной записке к бухгалтерскому балансу указываются причины их изменений. Это может произойти из-за смены учетной политики предприятия или законодательных и нормативных актов в области бухгалтерского учета.

2

В «Отчете о прибылях и убытках» показатели, имеющие отрицательное значение (расходы), показываются в круглых скобках. Доходы и расходы в данной форме отражаются развернуто. При этом прибыль определяется довольно просто – путем вычитания из суммы полученных доходов суммы расходов за соответствующий отчетный период.

3

Доходы в форме № 2 подразделяются на доходы от обычных видов деятельности (выручка от продажи товаров, продукции, работ, услуг) и прочие доходы (проценты к получению, доходы от участия в других организациях и др.). Точно так же отражаются и расходы. В расходы по обычным видам деятельности включаются затраты на изготовление, приобретение, реализацию товаров, продукции, работ, услуг, т.е. непосредственно себестоимость, а также коммерческие и управленческие расходы.

4

Валовая прибыль в отчете показывается как разница между выручкой от реализации товаров, продукции, работ и услуг и их себестоимостью. Следующий показатель – прибыль от продаж. Это разница между валовой прибылью и суммой коммерческих и управленческих расходов.

5

Прибыль до налогообложения представляет собой показатель прибыли от продаж, увеличенный на сумму прочих доходов и уменьшенный на величину прочих расходов.

6

Чистая прибыль предприятия отражается после вычета из прибыли до налогообложения суммы налога на прибыль. При этом она корректируется на размер отложенных налоговых обязательств и отложенных налоговых активов. Чистая прибыль рассчитывается в первой таблице формы № 2. Вторая таблица данной формы содержит расшифровку прочих доходов и расходов организации.

Источники:

- форма 2 предприятия