Инструкция

1

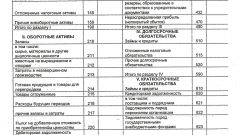

Для того чтобы определить ликвидность баланса, сгруппируйте активы. Наиболее ликвидные активы (А1) – это суммы по всем статьям денежных средств, которые могут быть использованы для погашения обязательств немедленно. Кроме того, в группу А1 включаются краткосрочные финансовые вложения. Быстро реализуемые активы (А2) – это активы, для превращения которых в денежные средства требуется некоторое время. Сюда включается дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев, и прочие оборотные активы. Медленно реализуемые активы (А3) – это часть активов, которая включает запасы, дебиторскую задолженность со сроком погашения более 12 месяцев, НДС по приобретенным ценностям. Трудно реализуемые активы (А4) – это активы предприятия, которые используются в течение длительного времени и их реализация на рынке затруднена. В это группу входит раздел I баланса «Внеоборотные активы».

2

Затем сгруппируйте пассивы баланса по степени увеличения сроков погашения обязательств. Наиболее срочными обязательствами (П1) считается кредиторская задолженность, расчеты по дивидендам, ссуды, не погашенные в срок. Краткосрочные пассивы (П2) – это часть пассивов, которая включает краткосрочные кредиты и займы, срок погашения которых наступает в течение 12 месяцев. Долгосрочные пассивы (П3) – это долгосрочные обязательства IV раздела баланса. Постоянные пассивы (П4) включают итоги III раздела «Капитал и резервы» и статьи V раздела баланса «Резервы предстоящих расходов» и «Доходы будущих периодов».

3

Для определения ликвидности баланса сопоставьте итоги каждой группы активов и пассивов. Баланс предприятия считается абсолютно ликвидным, если выполняются все условия: А1>П1; А2>П2; А3>П3; А4

Источники:

- определение ликвидности баланса