{kind=link}

Инструкция

1

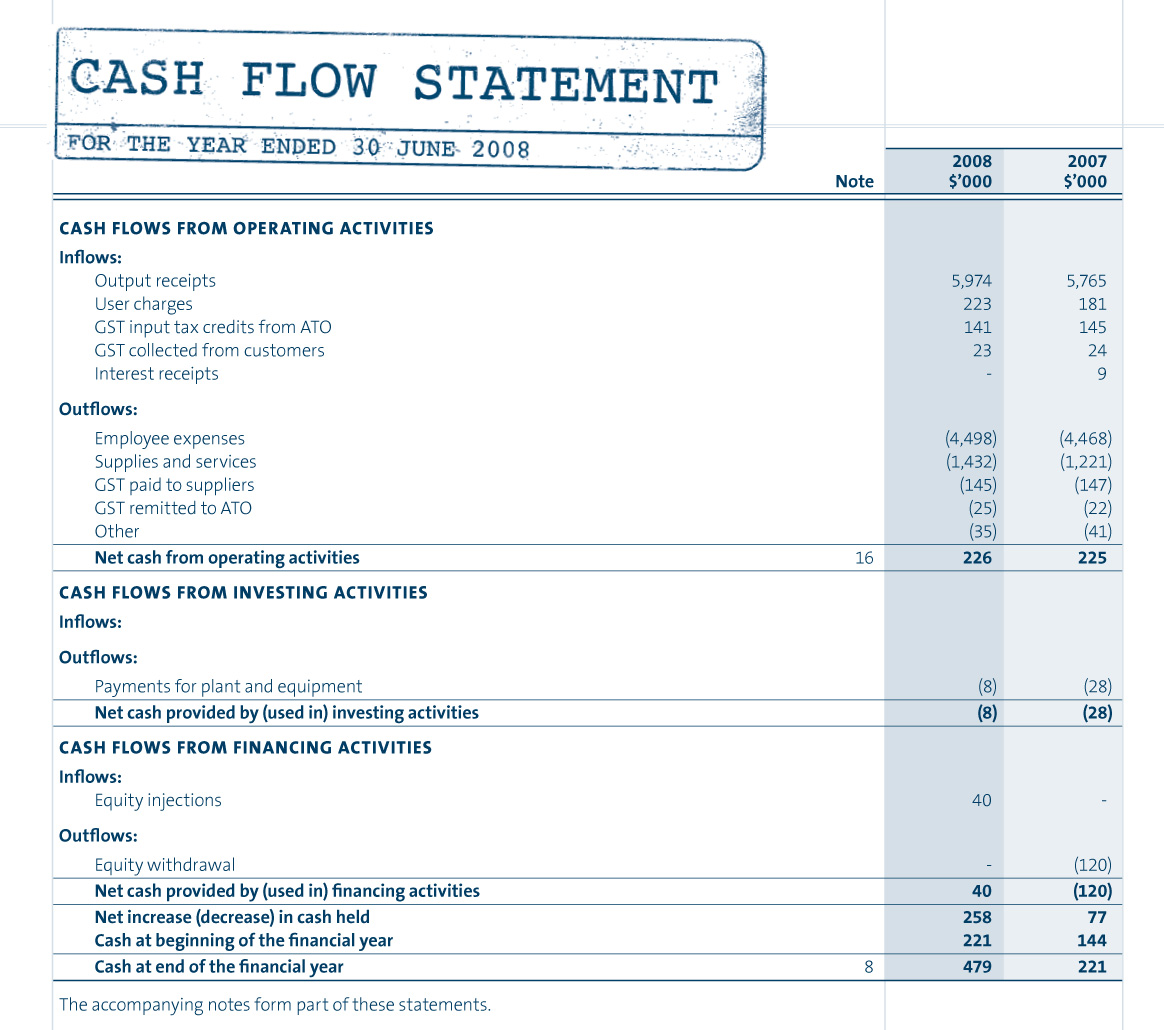

Отчет о движении денежных средств представляет собой совокупность трех основных блоков, результаты расчетов по которым суммируются в общую сумму по отчетному периоду. К этим блокам относятся движения денежных средств по текущей, инвестиционной и финансовой деятельности. Каждый из данных блоков формируется суммированием поступлений по виду деятельности и вычитанием соответствующих затрат.

2

Чтобы заполнить отчет о движении денежных средств, вам понадобятся баланс и отчет о прибылях и убытках (ОПиУ). С помощью баланса вы сможете отследить изменения по инвестиционной и финансовой деятельности фирмы. Но поскольку основную часть оборота компании обычно занимает текущая деятельность, более полезным является отчет о прибылях и убытках. Его следует скорректировать таким образом, чтобы статьи отражали движение денежных средств «по оплате», а не «по отгрузке». При этом не забудьте соблюсти основные принципы составления cash flow:• Движение денежных средств является непрерывным;

• Cash flow не зависит от времени возникновения обязательств и отражает только факты получения поступления средств и осуществления расходов;

• Остаток на конец отчетного периода не может быть отрицательным.

• Cash flow не зависит от времени возникновения обязательств и отражает только факты получения поступления средств и осуществления расходов;

• Остаток на конец отчетного периода не может быть отрицательным.

3

Чтобы заполнить отчет о движении денежных средств, воспользуйтесь прямым или косвенным методом корректировки отчета о прибылях и убытках. Суть прямого метода заключается в постатейной трансформации строк ОПиУ в фактические данные о поступлении денежных средств и расходов. При косвенном методе к прибыли по отчетному периоду из ОПиУ прибавляются все расходы, не связанные с движением денежных средств (например, амортизация), и вычитаются все соответствующие доходы, также не связанные с денежными потоками.