{kind=link}

Инструкция

1

Счета-фактуры составляются только налогоплательщиками. Фирмам, не уплачивающим НДС, заполнять счета-фактуры не нужно. Если НДС равен нулю, счет-фактура все равно составляется с указанием 0% НДС в соответствующей графе.

2

Счет-фактура заполняется в 2 экземплярах и выставляется покупателю в течение 5 дней, не считая день отгрузки товара (выполнения работ, оказания услуг).

3

В одном экземпляре счет-фактура составляется налогоплательщиком в случае получения от покупателя предоплаты или частичной оплаты, выполнения собственными силами строительно-монтажных работ, безвозмездной передачи имущества, получения финансовой помощи, возникновения положительных суммовых разниц.

4

Допускается выписка счета-фактуры комбинированным способом – с помощью компьютера и от руки.

Регистрация счетов-фактур производится в хронологическом порядке с начала года.

Суммы в счетах-фактурах обычно указываются в рублях, хотя допускается отражать расчеты в иностранной валюте и условных единицах. В этом случае курс перерасчета должен быть отражен в договоре между покупателем и поставщиком.

Регистрация счетов-фактур производится в хронологическом порядке с начала года.

Суммы в счетах-фактурах обычно указываются в рублях, хотя допускается отражать расчеты в иностранной валюте и условных единицах. В этом случае курс перерасчета должен быть отражен в договоре между покупателем и поставщиком.

5

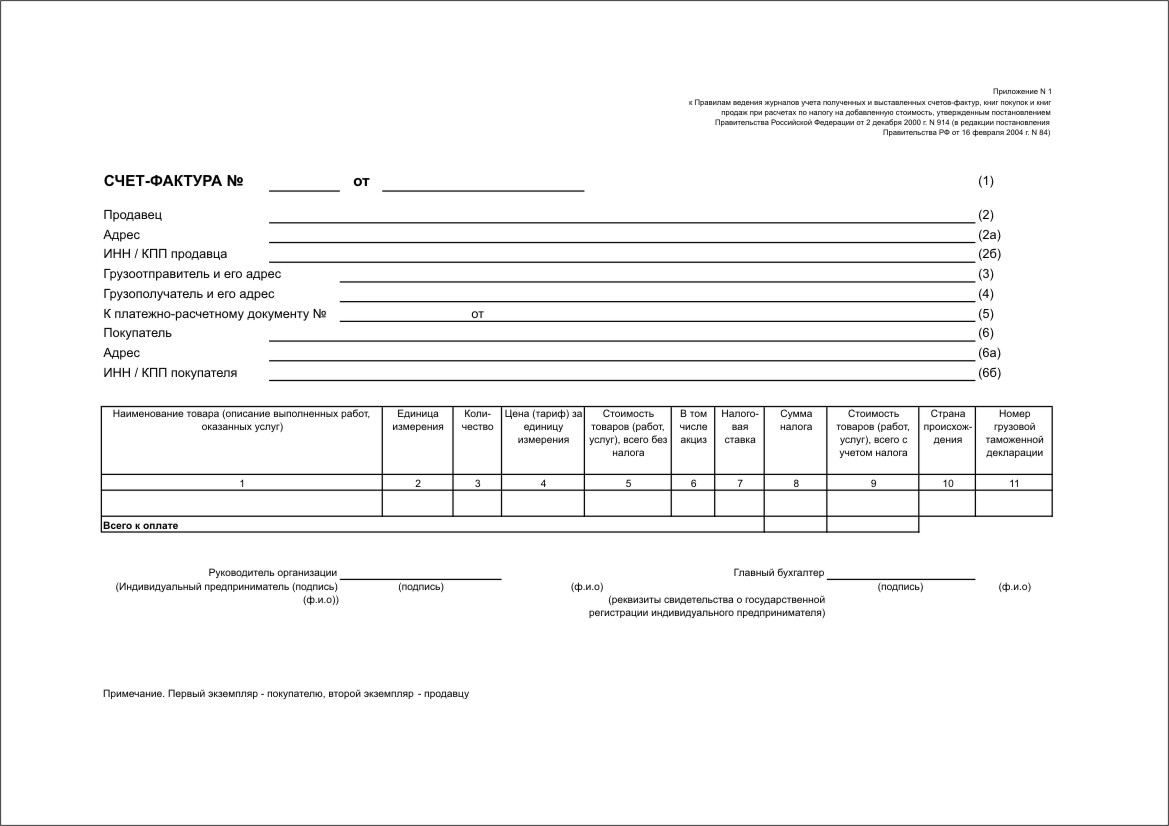

Согласно Правилам ведения журналов учета счетов-фактур, заполняется счет-фактура следующим образом. По строке 1 – порядковый номер и дата выписки счета-фактуры.

По строке 2 – наименование продавца в соответствие с учредительными документами.

По строке 2а – место нахождения продавца согласно учредительным документам

По строке 2б – ИНН и КПП налогоплательщика-продавца. Если продажа осуществляется филиалом, то указывается КПП филиала.

По строке 2 – наименование продавца в соответствие с учредительными документами.

По строке 2а – место нахождения продавца согласно учредительным документам

По строке 2б – ИНН и КПП налогоплательщика-продавца. Если продажа осуществляется филиалом, то указывается КПП филиала.

6

По строке 3 – почтовый адрес грузоотправителя. Если продавец и грузоотправитель – одно лицо, в данной строке пишется «он же». При выполнении работ или оказании услуг в строке ставится прочерк.

По строке 4 – наименование грузополучателя (покупателя)согласно учредительным документам и его почтовый адрес либо наименование и адрес филиала, если отгрузка товара осуществляется отдельному подразделению.

По строке 5 – номер и дата составления банковского платежного поручения или кассового чека, к которому прилагается счет-фактура и по которым получена предоплата за товары, работы или услуги. В противном случае ставится прочерк.

По строке 4 – наименование грузополучателя (покупателя)согласно учредительным документам и его почтовый адрес либо наименование и адрес филиала, если отгрузка товара осуществляется отдельному подразделению.

По строке 5 – номер и дата составления банковского платежного поручения или кассового чека, к которому прилагается счет-фактура и по которым получена предоплата за товары, работы или услуги. В противном случае ставится прочерк.

7

По строке 6 – наименование покупателя в соответствие с учредительными документами.

По строке 6а – его место нахождения согласно учредительным документам.

По строке 6б – ИНН и КПП покупателя-налогоплательщика.

По строке 6а – его место нахождения согласно учредительным документам.

По строке 6б – ИНН и КПП покупателя-налогоплательщика.

8

В графе 1 – наименование на русском языке отгруженных товаров, выполненных работ или оказанных услуг.

В графе 2 – единица измерения товара (в других случаях – если есть возможность ее указать)

В графе 3 – общее количество товаров, работ или услуг соответственно единице измерения.

В графе 4 – цена товара за единицу без НДС. В случае применения государственно регулируемых цен, включающих сумму налога – с НДС.

В графе 5 – итоговая сумма по товарам, работам или услугам без НДС. Если по одному счету-фактуре проходит несколько разных товаров, данная графа не заполняется.

В графе 2 – единица измерения товара (в других случаях – если есть возможность ее указать)

В графе 3 – общее количество товаров, работ или услуг соответственно единице измерения.

В графе 4 – цена товара за единицу без НДС. В случае применения государственно регулируемых цен, включающих сумму налога – с НДС.

В графе 5 – итоговая сумма по товарам, работам или услугам без НДС. Если по одному счету-фактуре проходит несколько разных товаров, данная графа не заполняется.

9

В графе 6 – сумма акциза по подакцизным товарам либо не заполняется.

В графе 7 – % ставка налога

В графе 8 – сумма НДС, выставляемая покупателю, согласно % ставке налога.

В графе 10 – итоговая сумма по товарам, работам или услугам с НДС

В графе 11 – номер таможенной декларации. Проставляется при осуществлении импортных операций. Если товары российского производства, в графе ставится прочерк.

В графе 7 – % ставка налога

В графе 8 – сумма НДС, выставляемая покупателю, согласно % ставке налога.

В графе 10 – итоговая сумма по товарам, работам или услугам с НДС

В графе 11 – номер таможенной декларации. Проставляется при осуществлении импортных операций. Если товары российского производства, в графе ставится прочерк.

10

Счет-фактура подписывается директором и главным бухгалтером фирмы-продавца с обязательной расшифровкой подписи. При отсутствии таковых подпись и расшифровку подписи осуществляют лица, имеющие доверенность от организации и назначенные приказом по организации.